【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

广发证券认为,2025年啤酒行业在释放完库存压力后,销量有望重回增长,在高端化、成本持续回落的加持下,25年存在盈利上修机会,关注行业Beta机会。

1)2025年销量展望:开门红可期,全年有望保持增长

近期华润啤酒在2024年报中表示1-2月公司在高基数之上销量实现个位数增长,

考虑到华润啤酒作为中国啤酒龙头其经营表现对行业具有指导意义,同时结合24Q4行业提升产量应对春节销售,预计25Q1主要啤酒企业均能实现开门红,

全年维度下,2024年啤酒行业已释放库存压力,2025年有望重回销量增长。

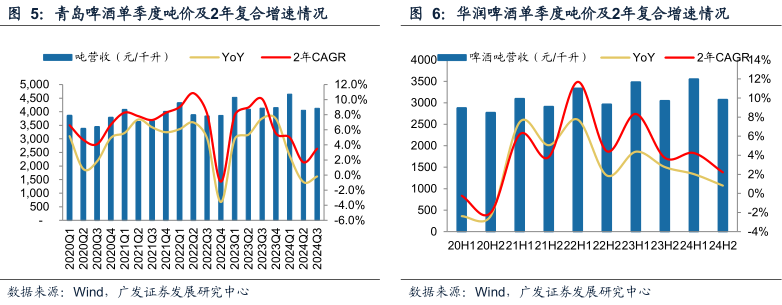

2)2025年啤酒吨价展望:高端化仍在途中,吨价有望保持增长

青岛啤酒24Q2和Q3报表端吨价小幅负增长,华润啤酒24H2吨价增长速度明显放缓、仅同比+0.8%,市场对两大啤酒龙头吨价增速放缓有所担忧,

但从2年CAGR视角下看24Q3青啤有所加速、华润啤酒亦增长2.2%,

啤酒行业高端化进程仍在途中,餐饮疲软导致渠道结构变化进而压制短期吨价表观增速,预计2025年在渠道结构稳定甚至餐饮加速增长的带动下,主要啤酒企业表观吨价仍将维持增长态势。

3)2025年成本&费用展望

当前大麦价格持续回落,预计2025年有望延续成本回落趋势,2024年主要啤酒企业毛销差均处于扩张区间,

当前需求不振的大背景下各类原材料价格普遍回落,但啤酒行业得益于供给侧龙头高市占率,行业竞争与销售费用投放并未显著增加,带动主要啤酒企业毛销差持续扩张,预计2025年有望延续2024年毛销差扩张趋势,

收入端恢复性增长的情况下行业销售费用率有望持平,即使销售费用率的小幅上升也不会完全冲抵各家啤酒企业的毛利率的扩张。

4)把握行业Beta机会

啤酒需求方面,2025年有望同比视角下实现恢复,啤酒行业存在预期回暖上行的机会,把握行业Beta机会,核心公司:燕京啤酒、青岛啤酒、华润啤酒和重庆啤酒。

研报来源:广发证券,符蓉,S0260523120002,2025啤酒行业初探:景气向上,重拾增长,2025年3月30日。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎