【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

25年1月起俄乌天然气管道停运,运输协议终止或将影响欧洲5%的天然气进口量,俄乌管道停运将带动欧洲天然气价格上行,从而抬高电力价格,欧洲户储需求有望回暖。

逆变器板块股价除了10月初的脉冲式上涨外,自24年8月以来处于调整状态,配置性价比边际改善。

1)欧洲户储:俄乌管道停运或致欧洲气价上行,25年欧洲户储需求有望回暖

25年1月起俄乌天然气管道停运,运输协议终止将造成欧洲天然气进口5%的供给缺口,欧洲天然气价格已从24年2月23日22.9欧元/MWh低点上涨至25年1月6日的49.6欧元/MWh,此次停运或将导致欧洲天然气价格继续上行。

天然气发电机组是欧洲批发电价的边际定价者,天然气涨价或将导致批发电价上涨,从而影响零售端居民电价,刺激户储需求,叠加24年渠道库存去化接近完成,预计25年欧洲户储需求有望回暖。

2)全球大储:全球大储需求快速增长,欧洲/中东/南美贡献需求增量

国内大储24年1-11月招中标需求旺盛,配储时长持续提升。

美国大储24年1-11月计划装机量及在建项目占比均同比增长,高利率、并网排队、原材料价格等因素均有边际改善,关税上调预期也有望带动抢出口需求。

除了中美,降低能源对外依存度+降低碳排放的诉求推动欧洲积极发展可再生能源,欧洲可再生能源比例提升后灵活性资源需求提升带来大储需求大增。

预计中国/美国/欧洲25年储能需求达113.7/52.0/28.9GWh。

此外,中东、南美也相继有大项目逐步招标和落地,全球大储需求呈现快速增长态势。

3)新兴市场户储:停电+电价上涨为核心驱动,东南亚/北非等贡献需求增量

各地区停电+电价上涨为户储需求的核心驱动,且随着光伏储能的进一步降本,储能市场天花板有望向上打开,看好需求的持续性。

亚非拉户储市场除了巴基斯坦、乌克兰外,印度或将实行强制配储,24年以来泰国、越南等国电价持续上调,埃及规划在尼罗河附近建设CBD及度假区等,区域性电力需求增长也将拉动户储需求,东南亚、北非等国将贡献户储需求增量。

4)看好储能高景气

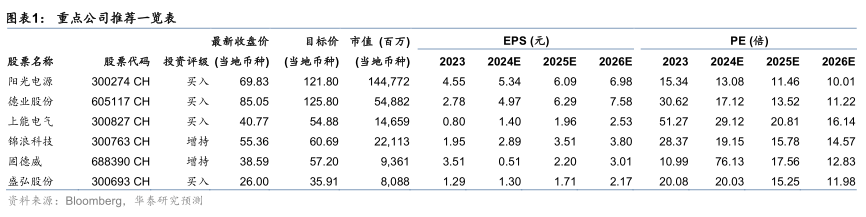

阳光电源、德业股份、上能电气,关注锦浪科技、固德威、盛弘股份。

研报来源:华泰证券,申建国,S0570522020002,俄乌管道停运或致欧洲电价上行,利好储能需求,2025年1月6日。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎